Как следует из свежей отчетности МФО, на отечественном рынке микрозаймов наблюдается снижение прибыли профучастников на фоне резкого роста дефолтных ссуд. Скорее всего, причиной ухудшения показателей стал введенный в середине этого года двухлетний мораторий на продажу необслуживаемых кредитов коллекторам.

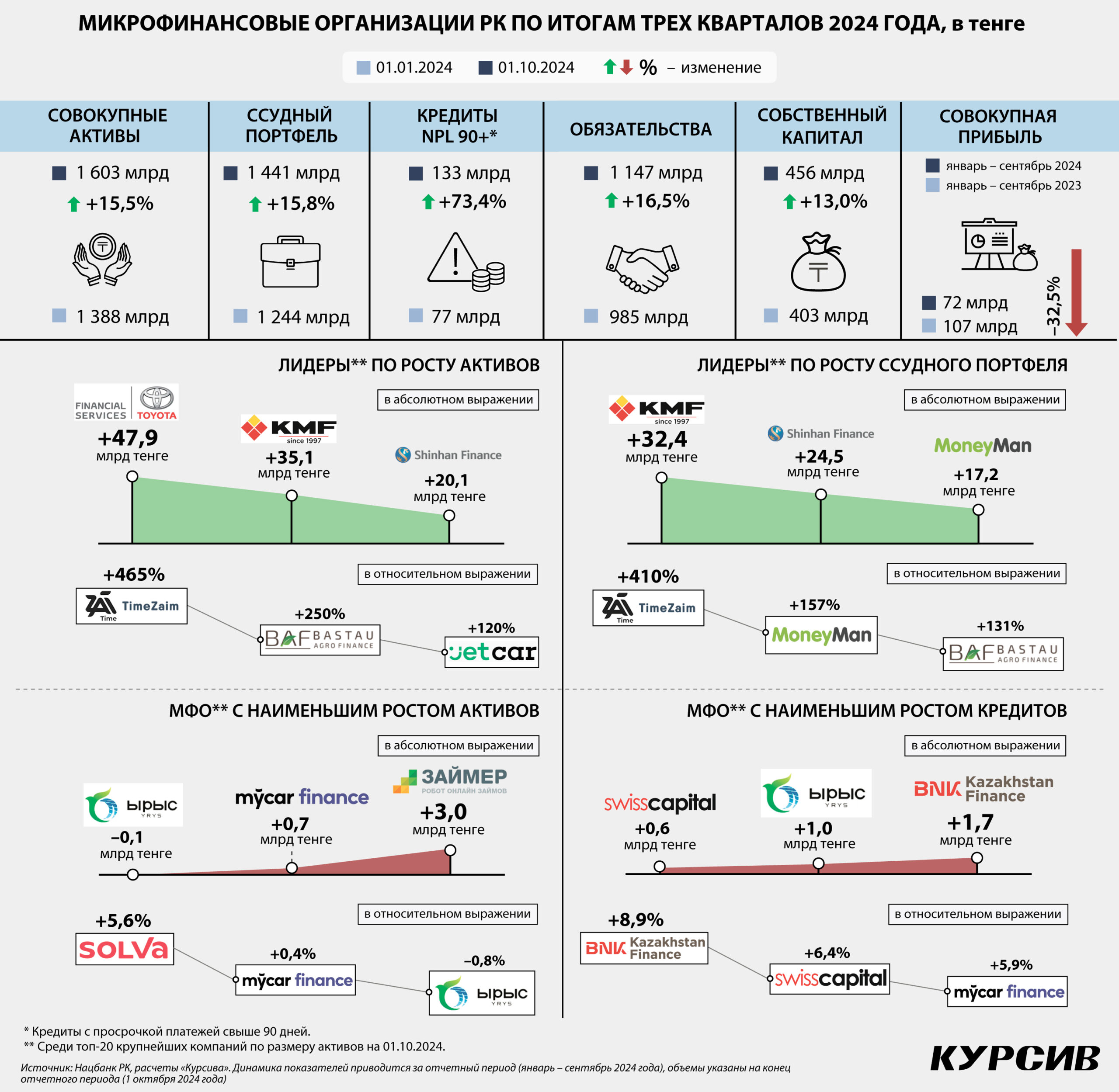

Совокупная прибыль микрофинансовых организаций РК по итогам трех кварталов текущего года просела почти на треть (–32,5%) и составила 72 млрд тенге против 107 млрд за аналогичный период 2023-го (данные Нацбанка, расчеты «Курсива»). Доходы сектора в этом году (за 9 месяцев) увеличились на 5,9%, в то время как издержки выросли втрое быстрее (+18,1%). В частности, расходы, связанные с выплатой вознаграждения, повысились на 29 млрд тенге, на создание провизий было потрачено на 20 млрд тенге больше, прочие расходы возросли на 19 млрд тенге. Таким образом, «недобор» прибыли можно объяснить в том числе удорожанием фондирования (на полученные займы приходится около 70% обязательств сектора) и усилившимся риском невозвратов.

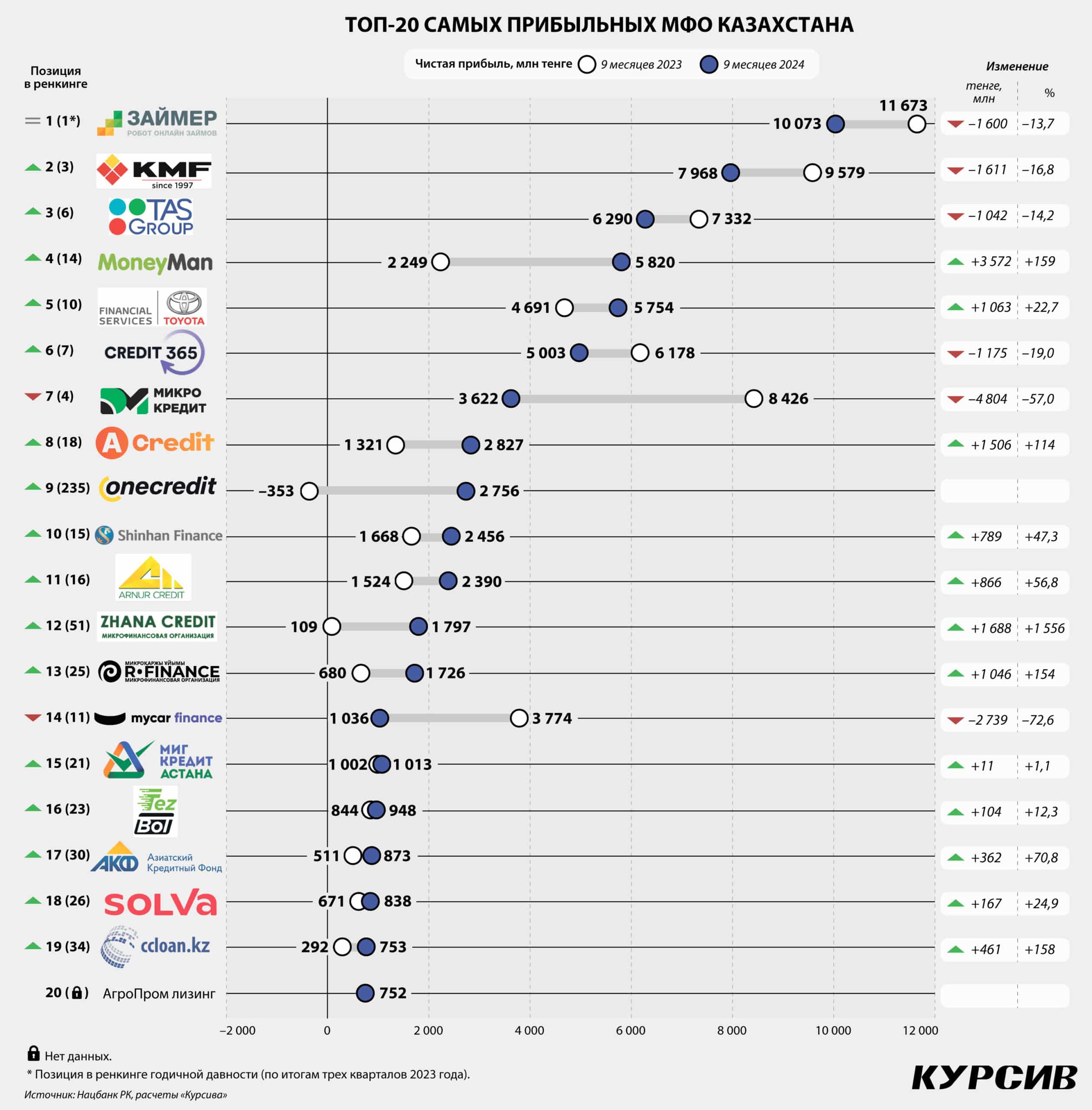

В разрезе отдельных игроков худшую динамику прибыли показала компания Lending and Finance technologies (–4,8 млрд тенге относительно результата прошлого года). У MyCar Finance чистый доход сократился на 2,7 млрд тенге. Еще у четырех компаний финансовый результат ухудшился более чем на 1 млрд тенге: KMF (–1,6 млрд), «Робокэш.кз» (–1,6 млрд), Credit365 (–1,2 млрд), TAS Finance (–1,0 млрд). При этом «Робокэш.кз» (известна по бренду «Займер») продолжает оставаться самой прибыльной компанией в секторе (топ-10 лидеров данного ренкинга изображены на инфографике).

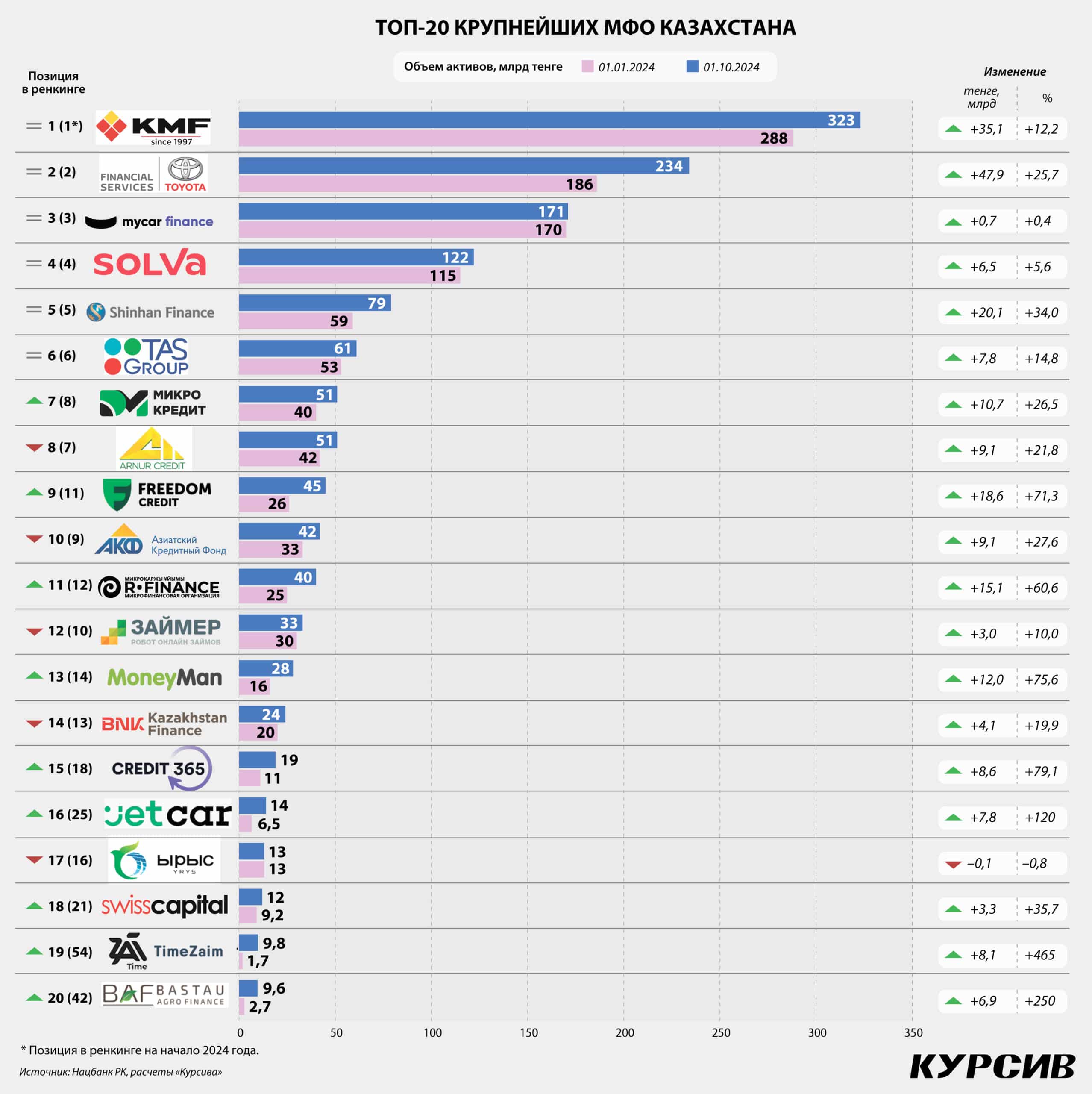

Совокупный ссудник МФО вырос с начала года на 197 млрд тенге, или на 15,8%, притом что количество самих профучастников уменьшилось с 229 компаний на 1 января до 218 игроков на 1 октября. По информации АРРФР, снижение количества игроков происходит из-за ужесточения регуляторных требований, реорганизации и ликвидации компаний.

Лучшую динамику кредитования демонстрирует KMF (+32,4 млрд тенге за 9 месяцев). Высокого прироста портфеля добились также «Шинхан Финанс» (+24,5 млрд), «ФинтехФинанс» (+17,2 млрд), «Тойота Файнаншл Сервисез» (+15,6 млрд), «Фридом Финанс Кредит» (+12,9 млрд), R-Finance (+12,6 млрд) и TAS Finance (+10,4 млрд). Среди них самые быстрые темпы прироста показывает компания «ФинтехФинанс» с брендом MoneyMan (+157% с начала года).

Определенную тревогу вызывает заметное ухудшение среднего качества микрокредитов. Объем дефолтных займов (NPL 90+) в секторе по итогам трех кварталов увеличился с 77 млрд до 133 млрд тенге, или сразу на 73,4%. Как следствие, доля безнадежной просрочки в совокупном ссуднике МФО выросла с 6,2% на начало года до 9,3% на 1 октября. Для сравнения: в банковском секторе уровень NPL за аналогичный период увеличился с 2,9 до 3,2%. В отношении как МФО, так и банков с 1 июля этого года введен запрет на продажу коллекторам проблемных розничных займов. Данный мораторий будет действовать до 1 мая 2026-го, то есть почти два года. Очевидно, что рост NPL на балансе кредитных организаций связан именно с введением указанного ограничения.

Сведенной статистики по продаже кредитов коллекторам не существует, однако интенсивность этого процесса (временно приостановленного) можно оценить по отчетности отдельных организаций. Например, вышеупомянутая МФО Lending and Finance technologies (№7 по размеру активов в секторе) в 2023 году продала коллекторскому агентству Elite кредиты балансовой стоимостью 3,7 млрд тенге, получила за них возмещение в размере 609 млн тенге (16,3% от стоимости) и признала чистый убыток от сделки в размере 3,1 млрд тенге. Весь портфель этой МФО на начало 2023 года составлял (брутто) 44,7 млрд тенге, то есть коллекторам было продано 8,3% портфеля.

Если ограничиться анализом топ-20 крупнейших МФО (сообща контролируют 85% кредитного портфеля всего сектора), то у 13 игроков текущая доля NPL (по состоянию на 1 октября) не превышает 10%. Компанией с лучшим качеством ссудника можно назвать японскую «Тойота Файнаншл Сервисез» (2,9% безнадежной просрочки). Высоким качеством портфеля отличаются также компании «Арнур Кредит» (3,3%), «Шинхан Финанс» (3,5%), «Робокэш» (3,7%) и «Азиатский кредитный фонд» (3,9%). Наоборот, аутсайдерами топ-20 с точки зрения качества активов выглядят Swiss Сapital (доля NPL равна 11,8%), Mogo (13,1%), Lending and Finance technologies (13,9%), Credit365 (14,2%), «ФинтехФинанс» (16,4%) и «Фридом Финанс Кредит» (17,8%).

А еще на рынке есть такая уникальная МФО, как «Express Аванс» (№19 по размеру активов), где объем NPL взлетел с 150 млн тенге на 1 января до 5,6 млрд тенге на 1 октября и где текущая доля безнадежной просрочки превышает 97%. По данным eGov.kz, компания была создана в 2018 году, ее учредителями являются Асхат Усманов и Айдын Жагыпаров. Также вдвоем они владеют коллекторским агентством «Эксперт Плюс» (создано в 2015 году), а совсем недавно, в сентябре текущего года, г-н Жагыпаров зарегистрировал еще одну МФО под названием Jet Finance, в которой он значится единственным учредителем.

Асхат Усманов, в отличие от своего непубличного делового партнера, достаточно активен в социальных сетях, где позиционирует себя как владелец компании «Эксперт Плюс», серийный предприниматель и инвестор, в свободное от работы время увлекающийся триатлоном. 17 октября этого года регулятор вынес в отношении «Express Аванс» письменное предписание за «нарушение пруденциальных нормативов в части NPL». Через неделю компания была снова наказана предписанием от АРРФР – на этот раз за непредставление ежеквартальной отчетности. Возможно, бизнес-модель, исповедующая продажу плохих микрокредитов аффилированным коллекторам, после введения моратория дала глубокую трещину.

Отдельное внимание в секторе приковано к трем игрокам, заявившим о своем намерении трансформироваться в БВУ (и уже преобразовавшимся из ТОО в АО). Корейская МФО «БиЭнКей Финанс» (№14 по размеру активов) получила разрешение регулятора на конвертацию в банк в июне этого года. Как сообщал тогда журналистам зампред АРРФР Олжас Кизатов, «мы ожидаем, что в декабре дадим им банковскую лицензию». Однако в ноябре глава АРРФР Мадина Абылкасымова актуализировала эту информацию, заявив, что выдача лицензии переносится на 2025 год. Так или иначе, маловероятно, что новоиспеченный корейский банк сумеет быстро набрать рыночную силу и усилить конкуренцию в банковском секторе. На 1 октября активы «БиЭнКей Финанс» составляли лишь 24,5 млрд тенге. Для сравнения: самый маленький в секторе Заман-Банк на ту же дату располагал активами в 50 млрд тенге, то есть был вдвое крупнее корейской МФО.

Два других претендента на смену статуса намного опережают «БиЭнКей» по размерам и масштабам бизнеса. Ссудник KMF (№1 по активам) сегодня составляет 278 млрд тенге, и это больше, чем, например, у Нурбанка (261 млрд). АО «ОнлайнКазФинанс» (бренд Solva, №4 в ренкинге крупнейших МФО) располагает кредитным портфелем в 108 млрд тенге, превосходя по этому показателю сразу шесть действующих банков второго уровня. По данным портала LS со ссылкой на АРРФР, документы на конвертацию в банк, поданные KMF и Solva, все еще находятся на рассмотрении регулятора. Как отметили в АРРФР, «по закону обращение о выдаче разрешения на конвертацию МФО в БВУ должно быть рассмотрено уполномоченным органом в течение 65 рабочих дней со дня подачи документов».