Источник: Forbes Kazakhstan

В 2023 году банковский сектор продемонстрировал впечатляющие результаты. За анализируемый год наблюдалось значительное улучшение ключевых финансовых показателей относительно 2022-го. Активы банков заметно возросли (+15,4%), а собственный капитал увеличился почти на треть (+31,2%), также БВУ продемонстрировали увеличение ссудного портфеля (+23,1%), вкладов (+11,1%) и значительное увеличение совокупной чистой прибыли (+48,9%). Такое улучшение показателей способствовало тому, что пруденциальные нормативы существенно превысили установленные законодательством уровни, обеспечивая надежное покрытие потенциальных рисков в секторе. Положительная динамика свидетельствует о высокой устойчивости и эффективности управления банками, а также о способности сектора адаптироваться к экономическим вызовам и поддерживать стабильность в условиях внешних и внутренних факторов.

Необходимо отметить, что в начале марта 2023-го санкции, наложенные на Bereke Bank, были сняты Министерством финансов США после того, как банк перестал быть частью российского Сбербанка. Вследствие снятия санкций и ребрендинга Bereke Bank значительно улучшил свои позиции. В начале 2024 года он был приобретен катарским Lesha Bank у НУХ «Байтерек».Jusan Bank и его акционеры в 2023 году одобрили мировое урегулирование между Галимжаном Есеновым (№ 15 рейтинга богатейших бизнесменов Forbes Kazakhstan) и Jusan Technologies Ltd (JTL). Согласно урегулированию, активы JTL были возвращены в юрисдикцию РК, а JTL передала право собственности на First Heartland Securities, контролирующее 78,73 % акций Jusan Bank, Есенову. По итогам сделки доля Есенова увеличилась с 20,11 до 98,84% акционерного капитала банка. Несмотря на значительные изменения в структуре собственности, Jusan Bank смог сохранить свои позиции в рейтинге, оставаясь на уровне шестого-седьмого места.

В 2023 году президент Токаев для повышения конкуренции БВУ поручил привлечь три надежных зарубежных банка в Казахстан и обратил внимание на проблему недостаточного кредитования МСБ банками. Он подчеркнул необходимость перестройки банковской системы, цифровизации денежных потоков и интеграции банковских информационных систем с госорганами для повышения доверия к предпринимателям и улучшения условий для бизнеса и инвестиций в стране. В результате в декабре 2023 года трансформация МФО Solva в банк получила продолжение после завершения сделки с египетскими инвесторами. А уже в июне 2024-го с поддержкой президента РК южнокорейская МФО BNK Finance Kazakhstan получила разрешение на преобразование в БВУ.В 2024 году АРРФР продолжит совершенствовать надзор за банковским сектором, улучшая модель надзора, интегрируя климатическое стресс-тестирование и принципы ESG и переориентируя ликвидность банков на кредитование реального сектора. Также планируется либерализация требований к открытию иностранных банков и филиалов. В 2023 году были успешно проведены AQR (Asset Quality Review) и стресс-тестирование 11 крупнейших БВУ, подтвердившие устойчивость сектора.

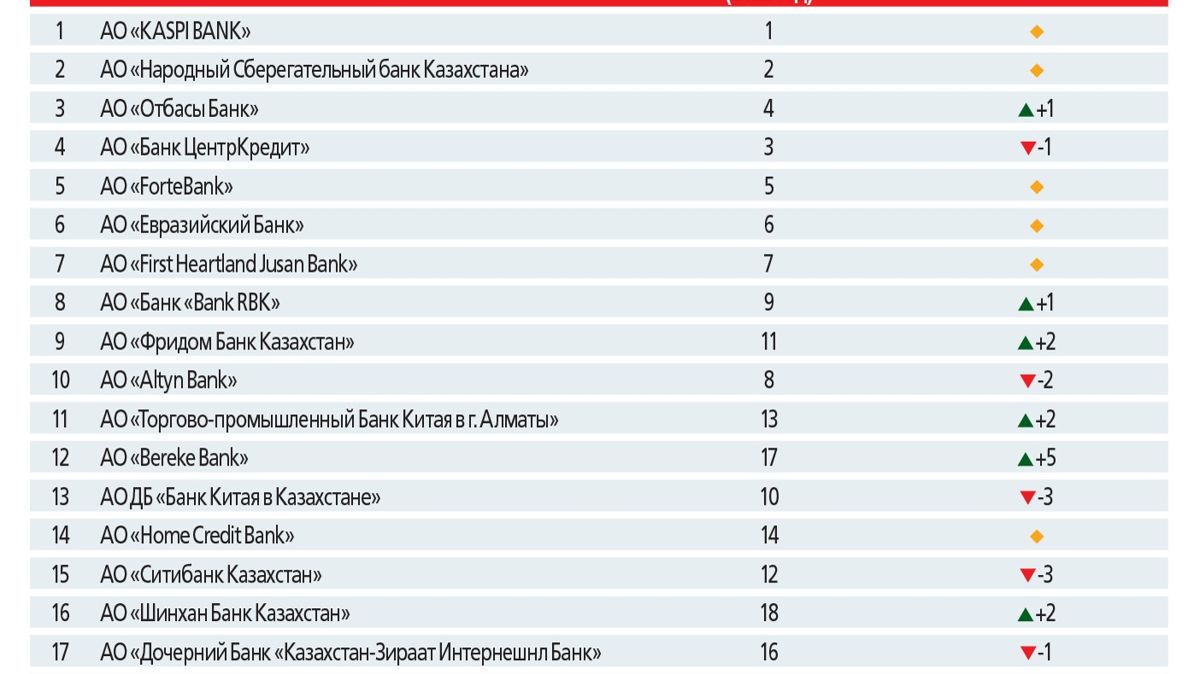

На начало 2024-го в Казахстане функционировал 21 банк второго уровня, из них 11 — с иностранным участием, восемь дочерних, два банка с 100 -процентным государственным участием. По итогам 2023 года Kaspi Bank сохранил лидерство в рейтинге благодаря высоким показателям чистого дохода и капитала, в то время как второе место Народного банка обусловлено стабильным превосходством размера активов и вкладов. Третье место занял Отбасы Банк, вытеснив Банк ЦентрКредит из тройки лидеров благодаря увеличению чистого дохода на 53 % вследствие запуска новых ипотечных программ. Важно отметить значительное улучшение позиций в рейтинге таких игроков, как Bank RBK, Фридом Банк Казахстан, Торгово-промышленный Банк Китая в Алматы, Bereke Bank, Шинхан Банк Казахстан и ДО Банк ВТБ.

Фридом Банк Казахстан продвинулся в рейтинге, поднявшись с 11-го на 9-е место, прежде всего за счет значительного роста активов, капитала и ссудного портфеля в два раза. Выгодные условия по кредитным картам и автокредитам, а также новые депозитные продукты с высокими процентными ставками позволили банку расширить клиентскую базу. Bereke Bank показал рекордный рост, поднявшись на пять позиций и заняв 12-е место в рейтинге благодаря значительному увеличению активов, капитала и вкладов. Банк активно расширил кредитование как физических, так и юридических лиц, особенно в сегменте МСБ.Среди банков, потерявших позиции в рейтинге, следует отметить Altyn Bank, ДБ Банк Китая в Казахстане и Нурбанк. Нурбанк снизился на рекордные четыре позиции, заняв 19-е место, из-за низкой рентабельности активов и собственного капитала в сравнении с другими игроками рынка. Altyn Bank утратил две позиции и теперь занимает 10-е место, в основном из-за снижения объема вкладов. ДБ Банк Китая в Казахстане опустился на три позиции, заняв 13-е место. Темпы роста активов и вкладов банка были ниже среднего по рынку, что и привело к сокращению позиции.

В 2023 году банковский сектор продемонстрировал положительную динамику активов и ссудного портфеля. На начало 2024-го общий объем активов составил 51,4 трлн тенге, что на 15,4% превышает уровень предыдущего года. Ссудный портфель, составляющий 58% от общей суммы активов, увеличился до 29,9 трлн тенге, что на 23% больше. Рост кредитного портфеля в основном обусловлен активным кредитованием физлиц, которым по системе было выдано 16,7 трлн тенге к концу 2023 года (55,9% от общего объема кредитов).

Народный банк уже более четырех лет продолжает удерживать лидирующие позиции по объему активов, который к началу 2024 года составил 14,9 трлн тенге (+7,79% в годовом выражении). Второе место занимает Kaspi Bank, третье — БЦК с активами в размере 6,9 трлн и 5,3 трлн тенге соответственно. Уровень концентрации активов остается высоким: тройка лидеров занимает 52,3% в совокупных активах БВУ.

Шинхан Банк Казахстан продемонстрировал максимальный прирост активов — на 275,9%, в то время как Исламский банк Al Hilal и Фридом Банк Казахстан показали существенный рост — на 195,1 и 74,9% соответственно. Объем активов снизился у пяти банков. Так, Исламский банк «Заман-Банк» показал снижение объема активов на 30,5%, ДБ Банк Китая в Казахстане — на 24,3%, Ситибанк Казахстан — на 18,6%, Altyn Bank — на 9,5% и Нурбанк — на 0,7%.

Наибольший темп роста кредитного портфеля продемонстрировали Исламский банк Al Hilal (+294%, на 97,4 млрд тенге), Шинхан Банк Казахстан (+114 %, на 5,6 млрд тенге), Торгово-промышленный банк Китая в Алматы (+98%, на 6,2 млрд тенге) и Фридом Банк Казахстан (+87%, на 297,4 млрд тенге). При этом только ДО Банк ВТБ продемонстрировал сокращение портфеля на 10%.

Размер просроченной задолженности по системе в 2023 году составил 1,3 трлн тенге, или 4,4% портфеля, что на 11,67% больше в сравнении с 2022 годом. Просроченная задолженность свыше 90 дней составила 864 млрд тенге, или 2,89% от портфеля. Наибольший рост просроченной задолженности свыше 90 дней в абсолютном выражении продемонстрировали Народный банк (+52 млрд тенге, или на 36% относительно 2022 года), Kaspi Bank (+36 млрд тенге, на 21%), Home Credit Bank (+8,7 млрд, на 44 %).

По доле просроченной задолженности в портфеле максимальные значения наблюдались у First Heartland Jusan Bank (8,71%), ДО Банк ВТБ (8,21%), Нурбанка (6,17%). Наибольшее снижение портфеля просроченной задолженности произошло у Bereke Bank и First Heartland Jusan Bank — на 28,1 млрд и 22,8 млрд тенге соответственно. Также стоит отметить, что не все банки отразили в регуляторной отчетности займы с просрочкой более 90 дней — у четырех участников они отсутствовали: Ситибанк Казахстан, Банк Китая в Казахстане, Торгово-промышленный банк Китая в Алматы и Исламский банк Al Hilal.

Депозиты на начало 2024 года составили 35 трлн тенге, прирост с предыдущего года составил 11,05%. Депозиты заняли 78,7% от общей суммы обязательств банковского сектора, при этом из них 58,2% составили депозиты физлиц. С точки зрения валютной структуры вкладов 73% депозитов населения на конец 2023 года было размещено в тенге.

Сумма собственного капитала БВУ составила 6,8 трлн тенге, прирост с 2022 года составил 31,2%.

Лидером по депозитам и капиталу аналогично прошлым годам является Народный банк. Важно отметить, что объем вкладов Народного банка составляет одну треть от общей суммы вкладов банковского сектора по итогам 2023 года, так как значение составило 10,7 трлн тенге. По капиталу Народный банк занимает 34,9 % от общей суммы капитала банковского сектора, показатель составил 2,4 трлн тенге. Kaspi Bank занимает второе место по депозитам и капиталу, показатели составили 5,6 и 0,8 трлн тенге соответственно.

Необходимо отметить максимальное увеличение объема вкладов у Шинхан Банка Казахстан — на 408%, с 82 млрд до 416 млрд тенге. В то время как Исламский банк «Заман-Банк» и Altyn Bank испытали сокращение вкладов на 76 и 14% соответственно. Наибольшее сокращение капитала, на 6 и 4% соответственно, продемонстрировали Ситибанк Казахстан и Исламский банк «Заман-Банк», в то время как максимальное увеличение, на 125 и 93% соответственно, показали Шинхан Банк Казахстан и Фридом Банк Казахстан.

Чистая прибыль банковского сектора в 2023 году составила 2183 млрд тенге, демонстрируя прирост на 48,86% по сравнению с 2022 годом. Положительная динамика чистой прибыли является хорошим показателем не только для сектора, но и для экономики страны в целом. Согласно данным, в 2023 году все банки показали положительные результаты по чистой прибыли, среди них в основном отличились Народный банк (673,8 млрд тенге) и Kaspi Bank (475,6 млрд тенге). Bereke Bank в свою очередь продемонстрировал чистую прибыль в размере 26,2 млрд, восстановившись после чистого убытка в 128,9 млрд тенге, полученного на фоне санкций и продажи банка в 2022 году.

По высоким показателям рентабельности в 2023 году выделились два банка: ДО Банк ВТБ и Ситибанк Казахстан. ДО Банк ВТБ является лидером по рентабельности активов (9,7%). Высокие показатели также продемонстрировали Ситибанк Казахстан (9,1%), Шинхан Банк Казахстана (8,4%), Kaspi Bank (8,1%) и ДБ Казахстан Зираат Интернешнл Банк (7,5%). По рентабельности капитала первые позиции занимают Ситибанк Казахстан (86%), Шинхан Банк Казахстан (77 %) и Kaspi Bank (73%).

Baker Tilly Qazaqstan Advisory построило рейтинг банков второго уровня РК на основе балльной системы расчета. Основным источником информации являются данные Нацбанка РК, kase.kz и официальных сайтов банков. Баллы начислялись по 12 показателям, которые, в свою очередь, были ранжированы по «весам» в общей оценке.

Вес каждого показателя определялся, исходя из экспертного мнения Baker Tilly Qazaqstan Advisory, сформированного на основе анализа открытых источников информации и мнений профессиональных игроков на рынке.

Алгоритм действий предполагал распределение финансовых показателей по убыванию, в абсолютном и относительном выражении, по принципам:

Исключение было сделано для показателя оценки мировых рейтинговых агентств — за основу была принята порядковая переменная (grade score) от 0 до 21, где значению 0 соответствует дефолт, а значению 21 — наиболее высокий кредитный рейтинг. Таким образом, чем выше grade score, тем выше балл.

Таким образом, рейтинг формировался на базе совокупных значений. Балл каждого показателя рассчитывался как разница между максимальным баллом за вычетом единицы, умноженной на «шаг». При этом «шаг» — это максимальное значение («вес»), поделенный на общее количество банков в 2023 году (21 БВУ) за вычетом единицы (элемент прогрессии, чтобы выявить нулевое и максимальное значения.

В рейтинге рассматривается период c 1 января по 31 декабря 2023 года. Баллы присваивались по показателям: «Стабильность» (надежность и доверие): это активы — 15 баллов, депозиты — 10, собственный капитал — 15; «Эффективность»: это изменение активов — 3, изменение вкладов — 3; изменение капитала — 3, изменение портфеля — 3, изменение NPL — 3; «Рентабельность»: это ROA — 8 баллов, ROE — 8, показатель чистой прибыли — 8; «Оценка рейтинговых агентств»: это рейтинги S&P, Fitch, Moody’s — 21 балл.

Таким образом, были рассмотрены 12 показателей, суммарное значение баллов по которым составляет 100. Структура максимального количества баллов по показателям выглядит следующим образом: «Стабильность» — 40 баллов; «Эффективность» — 15; «Рентабельность» — 24; «Оценка рейтинговых агентств» — 21.

Баллы по показателям «Стабильности» рассчитывались по абсолютному значению, выраженному в тенге. Баллы по показателям «Эффективности» рассчитывались по относительному значению, выраженному в % (2023/2022) за исключением показателя «изменение NPL», по которому учитывалось абсолютное изменение долей неработающих займов. При этом банкам с отсутствием проблемных кредитов в рассматриваемый период был присвоен наивысший балл по данному показателю. Баллы по показателям «Рентабельности», такие как ROA и ROE, рассчитывались по аналогии с расчетами показателей «Эффективности». Баллы «Оценка рейтинговых агентств» рассчитывались на базе порядковой переменной (grade score), от 0 до 21, где 0 соответствует значению «дефолт», а значение 21 соответствует максимальному кредитному рейтингу в Казахстане. Таким образом, чем выше grade score, тем выше балл.

Данный рейтинг является сугубо оценочным исследованием и не может использоваться в качестве официальной информации или документа.

1. АО «Kaspi Bank»

S&P: BB/ «Позитивный» (19.03.2024) | Moody’s: Ba1/ «Позитивный» (01.11.2023)

Председатель правления: Павел Миронов

Kaspi Bank третий год подряд сохраняет лидерство в нашем рейтинге. По итогам 2023 года банк остается вторым крупнейшим в Казахстане, с размерами активов в 6,69 трлн тенге. По сравнению с показателем предыдущего года (5,09 трлн тенге) они увеличились на 31,5 %. По собственному капиталу в 756 млрд тенге Kaspi также занимает второе место в секторе.

По итогам 2023 года банк остается вторым по прибыльности после Народного Банка, заработав 476 млрд тенге. Он стал четвертым по эффективности использования активов (коэффициент ROA составил 8,1 %) и третьим по эффективности использования собственного капитала (коэффициент ROE — 73 %).

Банк предоставляет финансовые сервисы и продукты через приложение Kaspi.kz. В 2014 году был запущен онлайн-агрегатор для сравнения цен и покупки товаров в кредит «Kaspi Магазин». В 2016-м презентована программа Kaspi Red, предоставляющая рассрочку для потребительских покупок. В 2016–2017 годах начали действовать карточная программа Kaspi Gold и приложение Kaspi.kz.

Банк принадлежит АО «Kaspi.kz», бумаги которого торгуются на биржах Nasdaq, AIX и KASE. На конец 2023 года конечные акционеры банка: Вячеслав Ким (№ 1 рейтинга богатейших бизнесменов Forbes Kazakhstan) — 23,22%, Baring Vostok Funds — 27,24%, Михаил Ломтадзе — 24,42%, публичные инвесторы — 21,75%.

2. АО «Народный Банк Казахстана»

S&P: BB+/ «Позитивный» (27.05.2024) | Fitch: BBB-/ «Стабильный» (20.04.2024)

Moody’s: Baa2/ «Позитивный» (01.11.2023)

Председатель правления: Умут Шаяхметова

АО «Народный Банк Казахстана» остается самым крупным банком страны с активами на конец 2023 года в 14,9 трлн тенге, что на 7,8 % больше по сравнению с 13,9 трлн тенге в предыдущем году. При этом доля Народного от активов всего банковского сектора сократилась c 31 до 29 %. Банк также является лидером сектора по размеру собственного капитала (2,4 трлн тенге), вкладам физических и юридических лиц (10,7 трлн тенге) и чистой прибыли (674 млрд тенге).

Ценные бумаги Народного Банка Казахстана торгуются на Лондонской фондовой бирже, KASE и AIX. По состоянию на 1 апреля 2024 года основными акционерами являются: АО «Холдинговая группа «АЛМЭКС» — 69,52 % (конечные бенефициары — Тимур и Динара Кулибаевы, оба — № 2 рейтинга богатейших бизнесменов Forbes Kazakhstan), держатели ГДР — 28,52 %.

В декабре 2022-го Народный реализовал свои дочерние банки в Таджикистане и России, а в конце 2023 года — в Кыргызстане, но остается представленным в Грузии и Узбекистане. Дочерние предприятия банка с долей участия 100 %: АО «Халык Банк Грузия», АКБ «Tenge Bank», АО «Страховая компания «Халык», АО «HalykLife», АО «Халык Лизинг», АО «Казтелепорт», ТОО «Halyk Finservice», инвестиционные АО «Halyk Finance», АО «Halyk Global Markets», управляющие сомнительными и безнадежными активами ТОО «КУСА Халык», ТОО «Халык Актив» и ТОО «Halyk Инкассация».

3. АО «Отбасы банк»

Fitch: BBB/ «Стабильный» (01.09.2023) | Moody’s: Baa2/ «Позитивный» (01.11.2023)

Председатель правления: Ляззат Ибрагимова

В этом году Отбасы банк поднялся на третье место с прошлогоднего четвертого. По итогам 2023 года его активы составили 3,996 трлн тенге (остался по этому показателю на 4-м месте), за год увеличившись на 16,16 % (13-е место по росту). Банк находится на четвертом месте по размеру собственного капитала — 595 млрд тенге и объему вкладов — 2,66 трлн тенге. За год он заработал 146,9 млрд тенге (3-е место) против 96 млрд тенге годом ранее.

20 декабря 2020 года АО «Жилищный строительный сберегательный банк Казахстана» было переименовано в АО «Жилищный строительный сберегательный банк «Отбасы банк». Банк — единственный в стране, реализующий систему жилищных строительных сбережений. Программа направлена на улучшение жилищных условий населения через привлечение денег вкладчиков в жилищные строительные депозиты и предоставление им жилищных займов.

Единственным акционером Отбасы банка является АО «Национальный управляющий холдинг «Байтерек».

S&P: B+/ «Позитивный» (19.03.2024) | Moody’s: Вa2/ «Позитивный» (01.11.2023)

Председатель правления: Руслан Владимиров

Банк ЦентрКредит в этом рейтинге опустился на четвертое место с прошлогоднего третьего. Банк — третий по размеру активов в секторе — 5,3 трлн тенге, что на 21 % больше, чем 4,35 трлн тенге за предыдущий год.

Укрупнению банка способствовало присоединение к нему в сентябре 2022 года ECO Center Bank (бывшая казахстанская «дочка» российского Альфа-Банка, приобретенная в мае того же года).

По размеру собственного капитала банк занимает шестое место — 413 млрд тенге, по объему ссудного портфеля — четвертое, 3,07 трлн тенге. За год банк заработал 130,5 млрд тенге (5-е место) против 145 млрд тенге в предыдущем году.

Крупные участники АО «Банк ЦентрКредит»: Бахытбек Байсеитов (№ 22 рейтинга богатейших бизнесменов Forbes Kazakhstan) — 48,47 % и бывший председатель правления Владислав Ли (№ 69 соответственно) — 11,16 %.

5. АО «ForteBank»

Fitch: BB/ «Стабильный» (31.08.2023) | Moody’s: Ba2/ «Позитивный» (01.11.2023)

Председатель правления: Бекжан Пирматов

ForteBank несколько лет подряд замыкает топ-5 рейтинга. Банк — пятый по размеру активов и собственного капитала в стране — 3,4 трлн тенге и 423 млрд тенге соответственно. Также он сохраняет пятое место по объему вкладов — 2,3 трлн тенге, которые за год увеличились на 13 %. Чистая прибыль составила 127 млрд тенге (6-е место) против 92,9 млрд тенге в предыдущем периоде.

Крупными акционерами ForteBank на 1 апреля 2024 года являются: Булат Утемуратов (№ 6 рейтинга богатейших бизнесменов Forbes Kazakhstan) — 81,82 % и его сын Ануар Утемуратов — 7,5 %.

Moody’s: Ba3/ «Позитивный» (01.11.2023)

Председатель правления: Ляззат Сатиева

Евразийский банк в этом году сохранил шестую строчку рейтинга. Банк занимает седьмое место в секторе по активам — 2,76 трлн тенге, что на 17 % больше, чем 2,36 трлн тенге в предыдущем году. У него также седьмое место по собственному капиталу — 311 млрд тенге. По итогам года Евразийский стал четвертым по эффективности использования капитала (коэффициент RОЕ составил 38,3 %). Чистая прибыль банка составила 97 млрд тенге против 82,6 млрд тенге годом ранее.

100 % акций Евразийского банка принадлежат АО «Евразийская финансовая компания», конечными бенефициарами которого являются: семья Ибрагимовых (№ 7 рейтинга богатейших бизнесменов Forbes Kazakhstan) — 33,3 %, Александр Машкевич — 33,3 % и Патох Шодиев — 33,3 %.

6. АО «first Heartland Jusan Bank»

Moody’s: Ва3/ «Позитивный» (01.11.2023)

Председатель правления: Гульмира Джумадиллаева

По итогам 2023 года Jusan Bank остается шестым по размеру активов — 2,86 трлн тенге, что практически на уровне предыдущего года. По собственному капиталу банк занимает третье место в секторе — 664 млрд тенге, что на 27 % больше 522 млрд тенге за 2022 год. Банк заработал 141 млрд тенге (4-е место) против 82,5 млрд тенге годом ранее.

В сентябре 2021 года Jusan Bank завершил процесс присоединения 99,77 % акций АО «АТФБанк». В то же время группа Jusan приобрела 100 % акций Азиатско-Тихоокеанского банка (АТБ), насчитывающего 179 отделений в 19 регионах России.

Мажоритарный акционер банка — Галимжан Есенов (№ 15 рейтинга богатейших бизнесменов Forbes Kazakhstan) — 98,84 %.

8. АО «Bank RBK»

Moody’s: Ва3/ «Позитивный» (01.11.2023)

Председатель правления: Наталья Акентьева

Bank RBK поднялся в рейтинге на восьмое место с прошлогоднего девятого. Банк стал 10-м по размерам в секторе с активами в 2,04 трлн тенге против 1,98 трлн тенге годом ранее. Чистая прибыль составила 48,3 млрд тенге (9-е место) против 38,6 млрд тенге соответственно.

89,7 % акций Bank RBK принадлежит ТОО «КСС Финанс», конечный бенефициар которого — Владимир Ким (№ 4 рейтинга богатейших бизнесменов Forbes Kazakhstan). 6,49 % принадлежат главе банка Наталье Акентьевой.

9. АО «Фридом Банк Казахстан»

S&P: B/ «Стабильный» (07.03.2023)

Председатель правления: Гульфайруз Ахметова

В мае 2024 года АО «Банк Фридом Финанс Казахстан» сменило название на АО «Фридом Банк Казахстан».

В этом рейтинге банк поднялся с прошлогоднего 11-го места на девятое. По итогам 2023 года Фридом стал восьмым по размеру в секторе, с активами в 2,2 трлн тенге. Годовой рост составил 74,9 % (3-е место) — с предыдущих 1,26 трлн тенге. За год банк заработал 34,25 млрд тенге против 19 млрд тенге в предыдущем году.

Банк был основан 30 декабря 2020 года на базе Банка Kassa Nova, который Freedom Holding Corp., принадлежащая Тимуру Турлову (№ 5 рейтинга богатейших бизнесменов Forbes Kazakhstan), выкупила у Forte Bank. Общая стоимость сделки составила $52,9 млн.

10. АО «Altyn Bank»

Fitch: ВВВ/ «Стабильный» (25.01.2024)

Moody’s: Ba1/ «Позитивный» (01.11.2023)

Председатель правления: Марат Альменов

Активы Altyn Bank по итогам 2023 года составили 888,7 млрд тенге (12-е место), сократившись на 9,45 % по сравнению с 981 млрд тенге в предыдущем году. За год банк заработал 34 млрд тенге против 24 млрд тенге в 2022-м. Из них 50 %, или 9,26 млрд тенге, было направлено на выплату дивидендов.

Акционерами Altyn Bank являются: China CITIC Bank Corporation Limited (50,1 %), AO «Народный Банк Казахстана» (40,0 %) и China Shuangwei Investment Co., Ltd. (9,9 %).

11. АО «ТПБ Китая в г. Алматы»

Fitch: ВВВ+/ «Стабильный» (24.01.2024)

Председатель правления: Вэйцзе Лан

АО «Торгово-промышленный Банк Китая в г. Алматы» начало свою деятельность в 1993 году. Институт имеет лицензию на предоставление полного спектра банковских операций и стал первым китайским банком, представленным в Казахстане.

Активы банка по итогам 2023 года составили 349,5 млрд тенге (17-е место), что на 20,4 % больше (9-е место по росту), чем 290 млрд тенге в предыдущем году.

Торгово-промышленный Банк Китая в г. Алматы является «дочкой» ICBC (Industrial and Commercial Bank of China), который входит в «большую четверку» крупнейших государственных банков КНР с головным офисом в Пекине.

12. АО «Bereke Bank»

Fitch: BB/ «Негативный» (29.05.2024)

Председатель правления: Андрей Тимченко

В сентябре 2022 года дочерний банк АО «Сбербанк» (Казахстан) официально был переименован в АО «Bereke Bank». Единственным владельцем банка стал АО «Национальный управляющий холдинг «Байтерек». В марте 2024-го «Байтерек» заключил с Lesha Bank (Катар) договор купли-продажи 100 % акций Bereke Bank.

В этом году банк поднялся в рейтинге с 17-го на 12-е место. По итогам 2023 года он остается девятым в стране по размеру активов — 2,08 трлн тенге против 1,69 трлн тенге годом ранее. По размеру собственного капитала Bereke Bank также остается девятым — 159,8 млрд тенге против 131 млрд тенге соответственно. За год банк заработал 26,2 млрд тенге, в то время как 2022 год завершил с убытком в 129 млрд тенге.

13. АО ДБ «Банк Китая в Казахстане»

Fitch: ВВВ+/ «Стабильный» (25.01.2024)

Председатель правления: Цинчжи Ду

АО ДБ «Банк Китая в Казахстане» было создано в 1993 году как «дочка» Bank of China Limited, который является международным многопрофильным банком, предоставляющим услуги во всей континентальной части Китая и в 51 стране по всему миру.

Активы банка по итогам 2023 года составили 417 млрд тенге (16-е место). Это на 24,3 % меньше, чем 551 млрд тенге годом ранее. За год банк заработал 22,4 млрд тенге против 16,8 млрд тенге за 2022-й.

14. АО «Home Credit Bank»

Fitch: ВВ-/ «Стабильный» (20.03.2024)

Председатель правления: Кирил Бачваров

Активы Home Credit Bank по итогам 2023 года составили 803 млрд тенге (13-е место), что на 45,5 % больше (5-е место по приросту), чем 552 млрд тенге в предыдущем периоде. За год банк заработал 26,6 млрд тенге против 15,3 млрд тенге соответственно.

По состоянию на 1 апреля 2024 года акции банка принадлежат топ-менеджменту международной инвестиционно-финансовой корпорации PPF во главе с чешским бизнесменом Иржи Шмейцем (его доля составляет 34,70 %).

15. АО «Ситибанк Казахстан»

Председатель правления: Сауле Жакаева

Ситибанк Казахстан — единственный американский банк, представленный в Казахстане. 100 % его акций принадлежат Citibank, National Association (Citibank, N.A.). Банк предлагает полный спектр банковских услуг корпорациям, финансовым институтам и национальным компаниям.

По итогам 2023 года активы банка составили 1,09 трлн тенге (11-е место), за год сократившись на 18,6 % с 1,33 трлн тенге. Чистая прибыль составила 110,5 млрд тенге (7-е место) против 100 млрд тенге годом ранее.

Ситибанк Казахстан сохранил первое место в секторе по показателю ROE и второе по ROA — 86 и 9,1 % соответственно.

16. АО «Шинхан Банк Казахстан»

Председатель правления: Чжо Ёнг Ын

Шинхан Банк Казахстан на 100 % является дочерней организацией Shinhan Bank (Сеул, Республика Корея), который входит в состав крупнейшей Shinhan Financial Group. Это первый и пока единственный представитель Shinhan Bank на территории постсоветского пространства.

Активы банка на конец 2023 года составили 475 млрд тенге, показав годовой рост в 3,6 раза по сравнению с 126 млрд тенге в предыдущем году. За год банк заработал 25,2 млрд тенге (14-е место) против 3,37 млрд годом ранее.

17. АО ДБ «КЗИ Банк»

Председатель правления: Мурат Алкан

По итогам 2023 года активы ДБ КЗИ Банк составили 233 млрд тенге против 171 млрд в предыдущем году. За год банк заработал 15 млрд тенге против убытка в 10,9 млрд тенге соответственно.

ДБ КЗИ Банк был основан в начале 1993 года и стал одним из первых банков в Казахстане с иностранным участием. Он является «дочкой» одного из крупных банков Турецкой Республики — Т. С. Зираат Банкасы А. Ш., 100 % акций которого принадлежат казначейству этой страны.

18. ДО АО «Банк ВТБ» (Казахстан)

Председатель правления: Дмитрий Забелло

В рейтинге этого года Банк ВТБ (Казахстан) поднялся с прошлогоднего последнего места на 18-е. Активы банка по итогам 2023 года составили 226 млрд тенге (19-е место), что на 17 % больше 192 млрд тенге годом ранее. Чистая прибыль за год составила 20,4 млрд тенге против убытка в размере 33 млрд тенге соответственно.

Единственным акционером банка является ПАО «Банк «ВТБ» (Россия), конечный контроль над которым принадлежит правительству РФ.

19. АО «Нурбанк»

S&P: B-/ «Позитивный» (19.03.2024)

Председатель правления: Гульнара Мусатаева

Активы Нурбанка по итогам 2023 года составили 466 млрд тенге (15-е место), практически оставшись на уровне предыдущего года (468,7 млрд тенге). Объем собственного капитала увеличился на 12 % — с 49,6 млрд до 55,5 млрд тенге. За год банк заработал 7 млрд тенге против 5,99 млрд тенге годом ранее.

87,87 % акций банка через ТОО «JP Finance Group» принадлежат семье Сарсеновых (№ 9 рейтинга богатейших бизнесменов Forbes Kazakhstan), а 5,97 % через ТОО «JA Collection Company» — Жаннат Нуршаиховой.

20. АО «Исламский банк Al Hilal»

Председатель правления: Гордон Хаскинс

Исламский банк Al Hilal — первый исламский банк в Казахстане и СНГ, созданный в 2010 году по соглашению правительств РК и ОАЭ. Является «дочкой» Al Hilal Bank PJSC — одного из самых быстроразвивающихся исламских банков в ОАЭ с 100 %-ным участием правительства Абу-Даби.

Al Hilal предлагает частным и корпоративным клиентам широкий спектр банковских продуктов и услуг, соответствующих принципам и правилам шариата.

По итогам 2023 года активы казахстанского банка выросли практически в 3 раза, с 60,3 млрд тенге в предыдущем году до 178 млрд тенге. За год он заработал 4,34 млрд тенге против 3,12 млрд годом ранее.

В мае 2019 года головной Al Hilal Bank PJSC присоединился к крупной банковской группе, объединившись с Abu Dhabi Commercial Bank (ADCB) и Union National Bank (UNB).

21. АО «Исламский банк «Заман-Банк»

Председатель правления: Гульфайруз Асаева

Заман-Банк был основан в 1991 году как региональный банк с головным офисом в Экибастузе. В августе 2017 года он получил от регулятора лицензию исламского банка.

Активы банка на конец 2023 года составили 25 млрд тенге, сократившись на 30,5 % с 36 млрд тенге в 2022-м. За год банк заработал 684 млн тенге против 334 млн тенге соответственно.

Банк является партнером Shariyah Review Bureau — мировой компании в сфере консультирования по принципам и нормам шариата.

Крупными участниками банка являются Алан Абгужинов, Тасбулат Абгужинов и Бекболат Абгужинов.

| Всего сообщений: 242079 (Тем: 38159, Ответов: 203920) Участников: 32722 |

| Активных пользователей: 0 Активных гостей: 191 Скрытых: 0 |