Разочарование тенговых вкладчиков от чувствительного ослабления нацвалюты могло бы быть частично компенсировано повышением ставок по вновь открываемым депозитам. Однако, по наблюдениям «Курсива», далеко не все банки сегодня заинтересованы в привлечении более дорогой ликвидности.

Против курса Нацбанка на осторожное смягчение денежно-кредитной политики внезапно сыграл курс тенге, обвалившийся к доллару вслед за аналогичным поведением рубля. Отвечая на этот вызов, макрорегулятор решил повысить (после десяти раундов снижения или сохранения на прежнем уровне) базовую ставку сразу на 1 п. п. – до 15,25%). «Курсив» изучил, как это решение банка первого уровня повлияло на БВУ с точки зрения изменения их ценовых предложений по депозитам. Мы опросили 13 ключевых универсальных банков, которые сообща контролируют 89% розничного и 85% корпоративного портфеля клиентских средств в секторе.

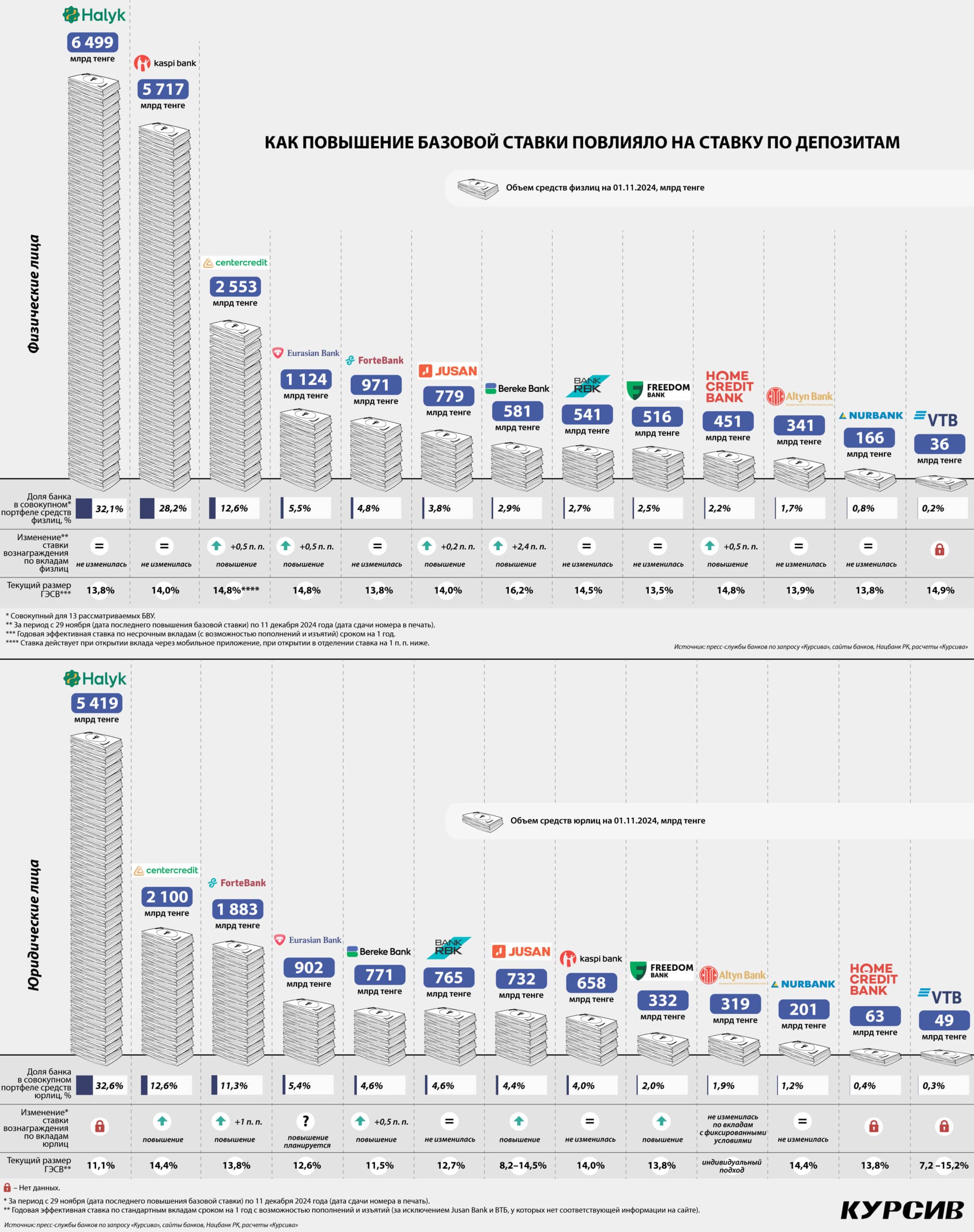

На инфографике в числе прочего показано, какую долю занимает тот или иной банк на депозитном рынке физлиц и юрлиц. Это позволяет увидеть, какой доле вкладчиков повезло (а также не повезло) с возможностью улучшить условия по своим депозитам, не меняя банк. И первое, что бросается в глаза: два крупнейших игрока на рынке розничных вкладов (Халык и Kaspi) не торопятся поднимать ставки вознаграждения, из чего следует, что они пока не считают нужным фондироваться дороже, чем это было до 29 ноября (дата повышения базовой ставки).

На вопрос о причинах неповышения в Kaspi сообщили, что «значение ставки по депозитам зависит от многих факторов». В банке добавили, что «постоянно проводят оценку ситуации» и «не исключают изменения ставок в будущем». В Халыке лишь констатировали, что ставки по розничным вкладам не меняли, отказавшись комментировать причины такого решения.

Помимо двух лидеров сектора решение не поднимать ставки по розничным вкладам приняли еще пять игроков: Forte, Bank RBK, Freedom, Алтын и Нурбанк. В Forte на вопрос о причинах не ответили. В Bank RBK сообщили, что вопрос о повышении ставок «находится на рассмотрении» и «решение может быть принято исходя из рыночных условий». Freedom Bank, судя по его ответу, намерен удерживать клиентов с помощью запущенной в октябре программы лояльности, позволяющей держателям карт этого банка получать повышенный кешбэк за покупки. Как пояснили в Алтыне, ставки, превышающие рыночные, могут повлиять на дополнительные расходы, связанные с оплатой за системный риск. «Банк также ориентируется на ставки на рынке БВУ, чтобы поддерживать свою конкурентоспособность», – добавили в Алтыне. Наконец, в Нурбанке подчеркнули, что ранее, «несмотря на неоднократное снижение базовой ставки в течение 2024 года, Нурбанк ставки вознаграждения существенно не пересматривал».

Меньшинство в количестве пяти банков все-таки отважилось пойти на повышение ставок по розничным вкладам. Лучшее предложение сделал Bereke, где ГЭСВ по гибким депозитам («Курсив» выбрал для сравнения именно этот продукт в силу его наибольшей популярности среди населения) сроком на один год выросла сразу на 2,4 п. п. и достигла 16,2%. Как отметили в Bereke, банк «уделяет особое внимание потребностям своих клиентов, чтобы они могли заработать еще больше». Важно отметить, что номинальная ставка по данному продукту является плавающей (базовая ставка Нацбанка минус 0,25 п. п.), соответственно, ГЭСВ по нему будет автоматически снижаться (или повышаться) в зависимости от будущего смягчения (или ужесточения) денежно-кредитной политики макрорегулятора. По классическому гибкому депозиту с фиксированными условиями предложение Bereke не изменилось: ГЭСВ по нему по-прежнему составляет 13,8%.

БЦК, Евразийский и Хоум Кредит приняли абсолютно одинаковые решения. Все три игрока подняли ставку на 0,5 п. п., и у всех троих текущий размер ГЭСВ составляет 14,8%. Jusan ограничился повышением на 0,2 п. п. (до 14% годовых). Актуальные на данный момент ставки вознаграждения по розничным вкладам в каждом из 13 банков указаны в инфографике, что позволяет легко увидеть лучшие и худшие ценовые условия по рассматриваемому виду депозита.

Кстати, пытаясь верифицировать информацию от пресс-служб в отношении ранее действовавших ставок (архивные значения ставок по вкладам физлиц есть только на сайте Халыка), «Курсив» обнаружил, что начиная с мая этого года искомые сведения перестал публиковать КФГД («дочка» Нацбанка, оператор системы гарантирования депозитов). КФГД на ежемесячной основе выпускает мониторинг ставок по розничным вкладам. И если в апрельском документе (и предыдущих) содержалась исчерпывающая информация по ставкам в разрезе всех БВУ, то уже в майском (и последующих) вместо названий банков КФГД стал использовать номера (Банк 1, Банк 2 и так далее). Возможно, кто-то в банковском секторе посчитал, что такого рода ежемесячное раскрытие мешает добросовестной конкуренции. «Курсив» направит запрос в КФГД, чтобы выяснить причину снижения информационной прозрачности.

Что касается сегмента корпоративных вкладов, то о повышении ставок «Курсиву» сообщили пять игроков. В Forte рассказали, что подняли ставку на 1 п. п. (без уточнения вида и срока депозита). В Bereke повышение составило 0,5 п. п. (например, ставка по гибким вкладам на один год выросла с 11 до 11,5%). По информации Jusan, если раньше максимальная ГЭСВ по гибкому продукту равнялась 13,2%, то с 10 декабря ее повысили до 14,5% (без уточнения, на какую «длину» вклада распространяется эта ставка). В БЦК сообщили, что ГЭСВ по гибким депозитам выросла до 14,4%, но не раскрыли предыдущее значение ставки (что не позволяет установить размер повышения). Наконец, как отметили во Freedom Bank, информация о новых повышенных ставках для юрлиц «вскоре будет размещена на официальном ресурсе банка». Кроме вышеперечисленной пятерки о планируемом повышении «стандартных ставок по вкладам ЮЛ и ИП» заявили в Евразийском, добавив, что банк также «предоставляет бизнес-клиентам повышенные ставки в индивидуальном порядке при размещении новых вкладов».

Четыре БВУ (Bank RBK, Kaspi, Алтын и Нурбанк) сохранили ставки для юрлиц на прежнем уровне. Как отмечалось выше, Bank RBK рассматривает вопрос о повышении и будет принимать решение исходя из рыночных условий. В Алтыне не исключили, что в случае дальнейшего роста базовой ставки они также увеличат размер стандартного вознаграждения по депозитам юрлиц. Кроме того, добавили в Алтыне, «в целях сохранения конкурентоспособности наших продуктов возможно повышение ставок в ответ на их повышение другими банками». В Нурбанке причину сохранения ставок на прежнем уровне объяснили тем, что «действующие размеры ставок вознаграждения по вкладам юрлиц в Нурбанке находятся у верхней границы диапазона ставок, предлагаемых рынком». Действительно, как видно из инфографики, предлагаемая этим банком ставка (14,4% по гибкому депозиту) является одной из самых высоких в секторе.

Текущую политику трех банков в отношении ставок по корпоративным вкладам выяснить не удалось. В Халыке отказались раскрыть, было ли (и если да, то на сколько) повышено вознаграждение по депозитам юрлиц. Указанная на сайте банка действующая ГЭСВ по гибким вкладам сроком на один год (11,1%) выглядит минимальной среди аналогичных предложений конкурентов.

В подсанкционном ВТБ «Курсиву» сообщили, что не успевают ответить на редакционный запрос в сроки, указанные в дедлайне.

В Хоум Кредите запрос «Курсива» проигнорировали.